手机端

手机端

本周三,中国债券市场重返跌势,一二级利率交替上行,期、现货跌声一片,甚至诱发A股也追随重挫。从违约风险加剧,到流动性收紧,股债双杀尽管被各种解读,但很多人忽略了一点,那就是看似与债市无关的税收“营改增”,对债市却有着致命的冲击。

“营改增”其实就是“加息”

昨日债市上行和“营改增”关系最大,虽然这个消息早已出,但可能是卖方不够重视,直至昨日市场第一篇流传较广的“营改增”分析报告(标题为营改增《这篇完全说清楚了》)才广为人知。

2016年3月24日,财政部、国家税务总局发布《关于全面推开营业税改征增值税试点的通知》(36号文),其中金融业自2016年5月1日起适用的流转税由征营业税改征增值税。

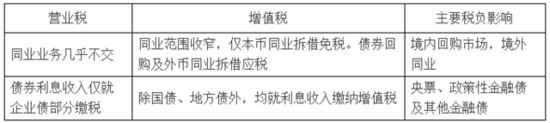

人民币交易与研究论坛某股份制银行交易员撰文指出,营改增后,增值税规定各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。

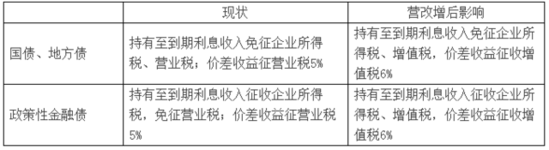

债券市场方面,仅国债和地方债利息收入免增值税。其它债券利息收入需缴纳增值税。所有债券价差收入均缴纳增值税。

中金公司分析师陈健恒等指出,由于部分持有至到期账户此前不征收营业税,36号文下需征收增值税,故对这部分持有至到期账户影响较大。

理论上来看,在增值税税率为6%的情况下,如果原来非政府类债券票面利率为3%,那么对于这一部分账户,营改增可能因此多18bp(3%x6%)的税,需要票息相应提高来补偿。这也是目前市场认为政策性银行债和国债之间利差需要扩大来补偿营改增影响的原因。

根据民生证券的分析持有至到期账户中金融债和国债、信用债和国债之间的理论利差上升32~37bp,交易账户中理论利差上升 5-7bp。

根据上述人民币交易与研究论坛交易员估算,6%营业税对金融债造成的伤害在14~23个基点,对回购造成的伤害在11~13个基点。

因为货币市场主要交易手段为同业拆借和债券回购,目前通过债券回购成交的交易占全部交易量80%左右,买入返售债券利息收入收取增值税,因此,上述交易员认为营改增将严重影响机构通过债券回购成交的热情。

中金公司在昨日的分析中也指出,营改增会在一定程度上抬高利率、对回购成交量也有一定影响:

(1)由于不可抵扣,税收效应会直接反映在价格上。对于资金融入方(比如基金、券商、专户、保险等)如果资金融入需求相对刚性,那么银行可以将税收直接通过价格转嫁给资金融入方。如果资金融入方需求不那么刚性,那么银行可能要部分自己承担税收,压缩利润。回购资金成本的上升可能对现券利率也会有一定影响。

(2)对于银行类机构,由于没有进项税可以抵扣,融入回购资金再融出回购赚差价的做法会在征收增值税的情况下,压缩利润,使得银行进行资金撮合业务的积极性下降,从而一定程度影响回购成交量。

比如A银行原来按照2%将回购资金出给B银行,B银行按照2.20%出给投资者C;营改增之后第一个环节(A给B)需要缴纳12bp的增值税,A银行可能将税收转嫁到B银行,按照2.12%出给B银行,第二个环节的缴税税基按照2.20%征收,第二次需要缴纳13.2bp的税,B银行也会将税转嫁给投资者C,按照2.332%出给C。那么B银行在营改增之间的撮合利润为20bp(2.2%-2.0%),营改增之后的撮合利润为8bp(2.332%-0.132%-2.12%),利润明显缩小。

这类似于股票印花税的影响,交易越多,征收的税越多,从而对交易起到摩擦性。

在目前的回购市场中,出钱方A一般是大型国有银行或政策性银行,而中间有一些B是负责撮合业务的,经一些中间商之后将资金传导到C、D、E手中,而每个环节都缴纳税且不可抵扣将明显影响中间撮合商的热情,可能会降低部分撮合成交,从而影响回购成交量,此外对于一些资金过桥行为也会有影响。

当然,也存在一些规避方式,比如A银行和B银行之间通过拆借交易可以避免营业税。或者减少中间流通环节,A银行通过提高交易系统功能直接面对更多的最终融资需求方,从而减少中间环节的征税。

背景补充:债市跌势加重 期现齐跌

在周二现券市场出现再度走弱迹象后,周三,债券市场跌势加重,收益率整体上行明显。

CFETS行情显示,周三,待偿期接近10年的国债160004早盘成交在2.90%附近,与前日加权收益率基本持平,但临近午盘成交利率开始 走高,一度成交到2.95%,午后持续在2.90-2.95%之间徘徊,尾盘落于2.95%,全天上行5bp左右。国开债方面,待偿期接近10年的 160210开盘直接从前日尾盘的3.36%跳涨至3.45%,临近尾盘有几笔成交到3.54%,末笔成交在3.40%,上行4bp左右。

中债到期收益率曲线亦显示,昨日各期限国债、政策性金融债收益率全线走高,而其中3至7年的中等期限品种涨幅更大,如7年国债收益率上涨7bp至2.92%,5年国开债涨近9bp至3.24%。

周三早间,财政部招标7年期续发国债,中标收益率落在2.94%,高出前一日2.85%的中债估值收益率近10bp,凸显了现券弱势背景下,投资者对长端收益率前景的悲观看法,而这一招标结果随后成为二级市场进一步下跌的理由,一二级市场利率陷入交替上行的局面。

周三,国债期货在前几日小幅反弹后亦重返跌势,10年期国债期货主力合约T1606全天收跌0.3%,跌幅创下近一个半月新高,成交亦放量至2万手,交投颇为激烈。

声明:莆田市建材网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

长按二维码关注 “莆田建材网”

闽公网安备35030202001154号

闽公网安备35030202001154号